戦略事業

更新日:2024/10/1

フィンテック領域を中心に、

新たな収益の柱を創出します

- PayPay

登録ユーザー数 - 6,304万人

(2024年3月末時点)

- PayPay

連結取扱高※

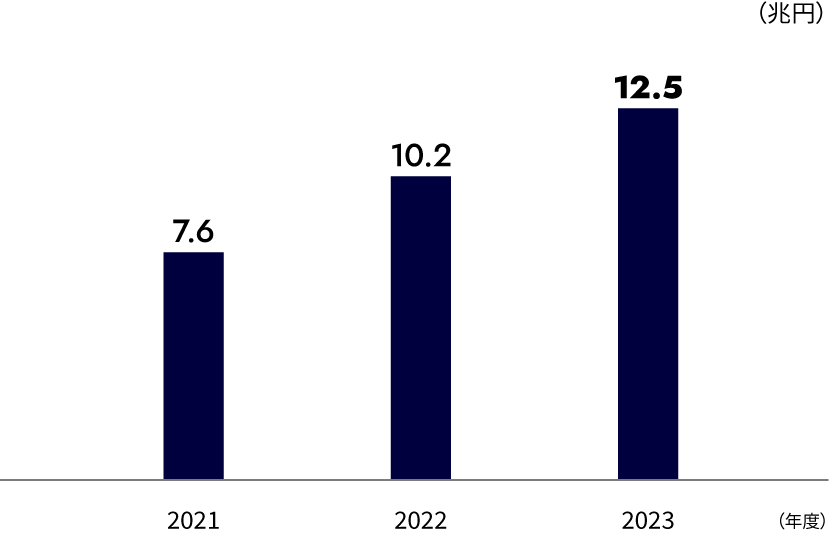

(PayPayカードを含む) - 12.5兆円

(2023年度実績)

- PayPay銀行

預金残高 - 1.78兆円

(2024年3月末時点)

- PayPayカード

有効会員数 - 1,162万人

(2024年3月末時点)

※:ユーザー間での「PayPay残高」の「送る・受け取る」機能の利用は含まず。2021年度第4四半期以降は「Alipay」、「LINE Pay」等経由の決済を含む。2022年2月より提供開始した「クレジット (旧あと払い)」による決済を含む。PayPayカード(株)の取扱高を2021年度期初から連結して表示。両社間の内部取引消去後

市場環境の認識

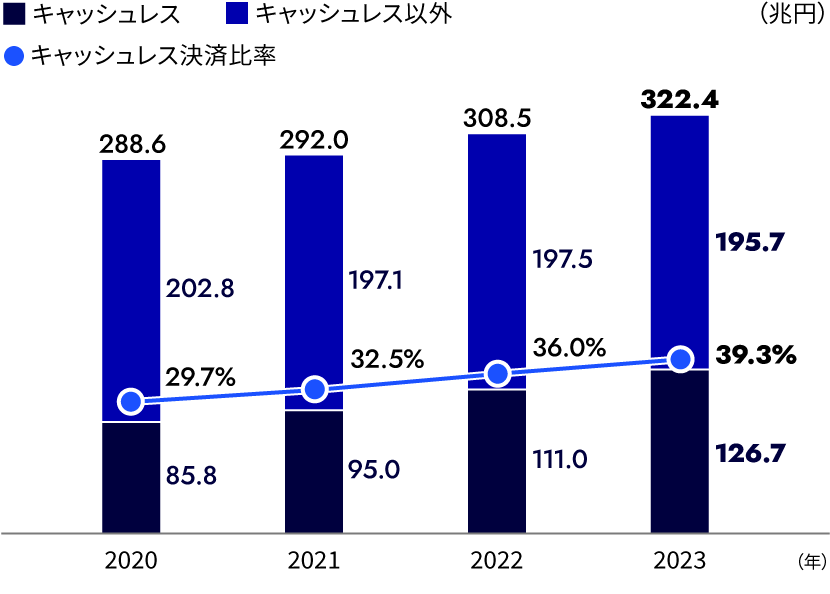

経済産業省は、キャッシュレス決済比率を2025年6月までに4割程度、将来的には世界最高水準の80%まで上昇させることを目標に、キャッシュレス決済の推進に取り組んでいます。2023年のキャッシュレス決済比率は堅調に上昇し、39.3%となりました※1。

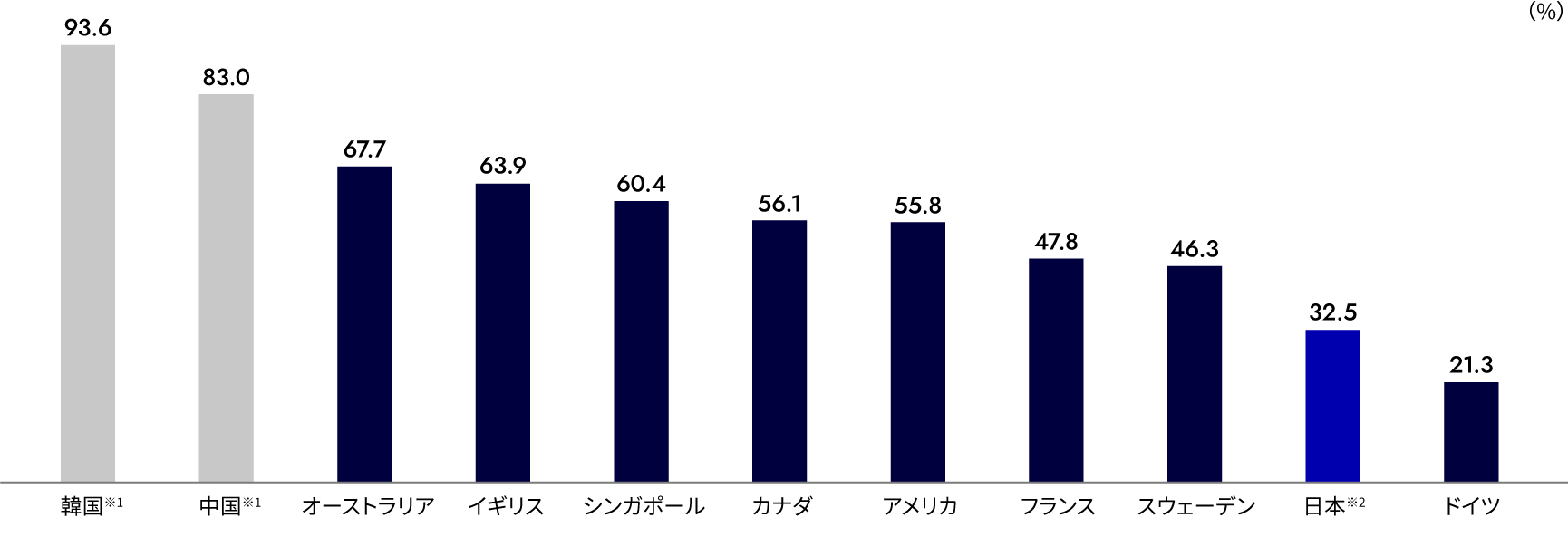

他方、2020年時点における主要各国のキャッシュレス決済比率は40~60%台と日本よりも高い水準のため、日本国内でのキャッシュレス比率にはまだ上昇余地があると考えています。加えて、台湾において「LINE Pay」が日常的に利用されているように、優れたキャッシュレス決済サービスは他の地域へ展開する余地がある事業だと捉えています。

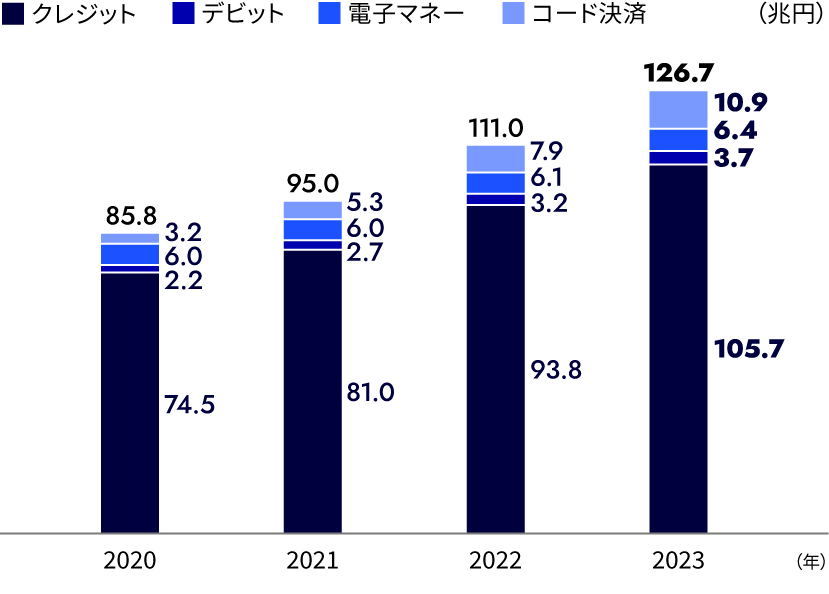

2023年のキャッシュレス決済比率39.3%の分子の内訳は、クレジットカードが83.5%、コード決済が8.6%、電子マネーが5.1%、デビットカードが2.9%でした。最も構成比率の高いクレジットカードでは、2023年の国内のクレジットカードの利用金額を示す「信用供与額」が105兆7,272億円と、前年比で12.7%増加しました※2。またコード決済では、2023年の店舗利用金額が前年比37.5%増の14兆8,496億円、店舗利用件数も前年比33.0%増の93億6,104万回といずれも大きく拡大し、キャッシュレス決済手段の中で最も高い伸びを示し、キャッシュレス決済比率の上昇を牽引しました※3。

- ※1:経済産業省「2023年のキャッシュレス決済比率を算出しました」

- ※2:一般社団法人日本クレジット協会「日本のクレジット統計2023年版」

- ※3:一般社団法人キャッシュレス推進協議会「コード決済利用動向調査(2024年3月25日公表)

出所:経済産業省「2023年のキャッシュレス決済比率を算出しました」

出所:経済産業省「2023年のキャッシュレス決済比率を算出しました」

(出典)キャッシュレス・ロードマップ2022

世界銀⾏「Household final consumption expenditure(2018年(2021/2/17版))」、BIS「Red book」の⾮現⾦⼿段による年間⽀払⾦額から算出

- ※1:中国および韓国に関しては、Euromonitor Internationalより参考値として記載。

- ※2:日本については2021年の値を記載。

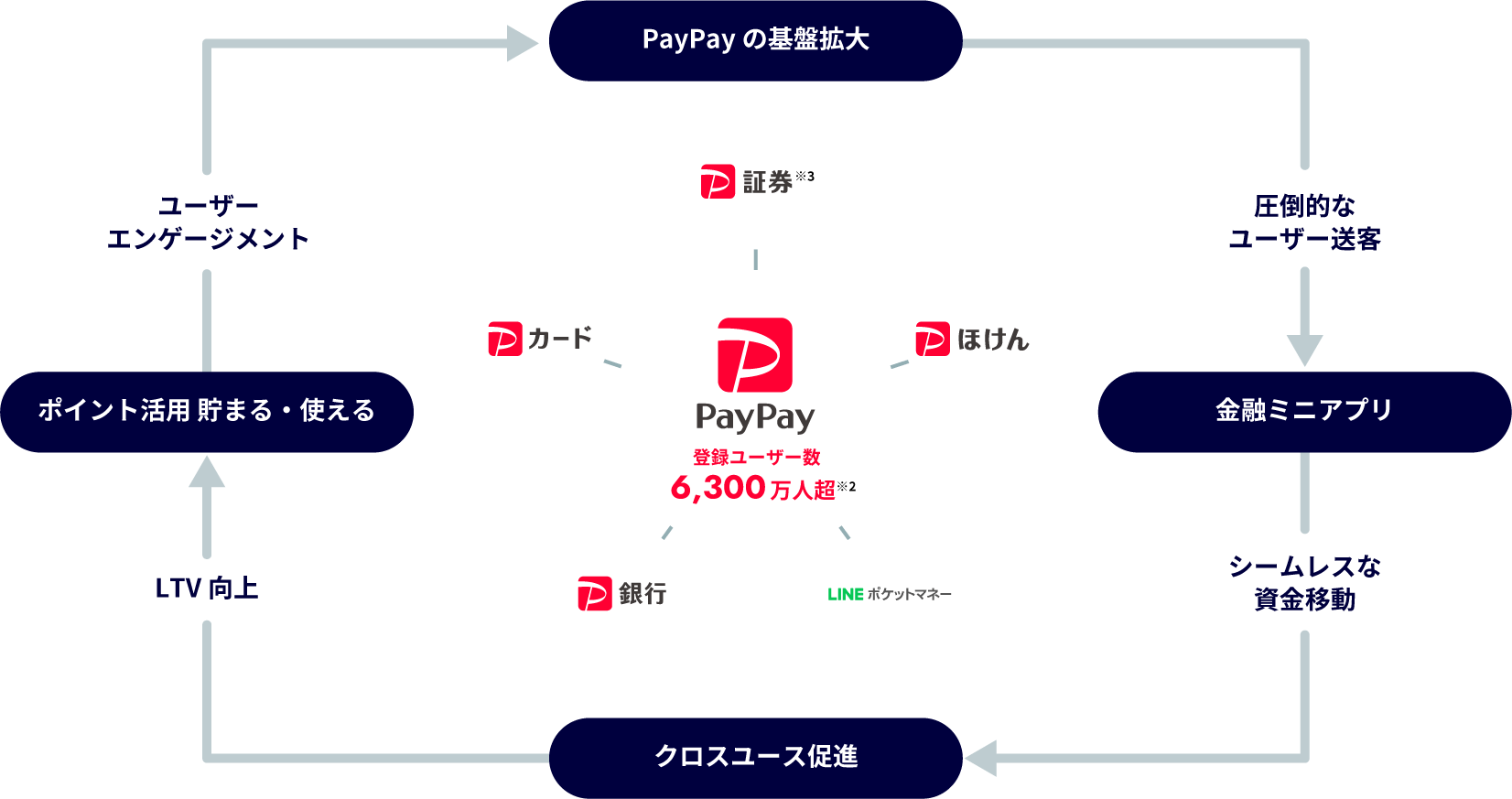

競争優位性

国内QRコード決済市場シェア約2/3※1を占めるキャッシュレス決済サービス「PayPay」を起点に、クレジットカード、銀行、証券、保険などの

金融エコシステムを構築

- ※1:決済取扱高シェア。一般社団法人キャッシュレス推進協議会 「コード決済利用動向調査(2024年3月25日公表)」の2023年店舗利用金額実績をもとに当社算出

- ※2:「PayPay」アカウント登録済みユーザー数。2024年3月時点

- ※3:PayPay証券(株)はソフトバンク(株)の連結子会社

成長戦略

- 売上収益毎年+20%超 増収

- 調整後EBITDA数年内に1,000億円

1. 「PayPay」を起点とした決済・金融事業の拡大

当社グループは、フィンテック領域をメディア・コマースに次ぐ新たな収益の柱とすることを目指し、キャッシュレス決済サービス「PayPay」を起点に、クレジットカード、銀行、証券、保険などのさまざまな金融サービスの拡大を図ります。

-

PayPay

PayPay(株)は、決済手数料収入、加盟店向けサービス、金融サービスの3層構造の収益モデルで成長を目指しています。決済手数料収入では、引き続きユーザー数および決済回数の拡大を図るとともに、ファンドソースコストの効率化など、収益性向上に取り組みます。加盟店向けサービスでは、加盟店の売上増加に貢献するマーケティングソリューションの開発・提供に取り組みます。金融サービスでは、グループ会社や他社との連携を通じて、資産運用、保険などの分野で収益の拡大を図ります。

-

PayPayカード

クレジットカードサービスを提供するPayPayカード(株)は、「PayPay」との連携強化により、有効会員数および決済取扱高の拡大を目指しています。同社は、2021年10月に社名をPayPayカード(株)に変更、2022年2月に「クレジット(旧あと払い)」の提供を開始し、2022年10月にはPayPay(株)の完全子会社となりました。今後も、有効会員数を2022年6月末対比3倍とすることを目標に、「PayPay」との一体化戦略を加速していきます。

-

PayPay銀行

2000年に日本初のインターネット専業銀行として創業したPayPay銀行(株)は、「PayPay」との連携を通じて口座数および預金残高の拡大を目指しています。同社は、2021年4月に社名をPayPay銀行(株)へと変更、2022年8月には「PayPay」のアプリ内から「PayPay銀行」のサービスが利用できる機能をリリースしました。今後も「PayPay」との連携強化により、収益の拡大を図ります。

そのほか、スマートフォン専業証券であるPayPay証券(株)※は、2022年8月に「PayPay」アプリ上で有価証券の買付や売却が行える「PayPay資産運用」の提供を開始するなど、「PayPay」との連携を強化し証券口座数の拡大を図った結果、2024年2月に開設口座数は100万口座を突破しました。また、NISA口座の開設数も2023年10月1日の開設申し込み受付開始から半年で23万口座を突破しています。

※:PayPay証券(株)はソフトバンク(株)の連結子会社

また、PayPay保険サービス(株)が運営する「PayPayほけん」は、「PayPay」のアプリ内から各種保険に簡単に加入できる「PayPayほけん」ミニアプリを提供し、保険契約件数の拡大を目指しています。

ユーザーニーズにマッチした保険商品の展開と最短1分で加入できる手軽さが支持を獲得したこともあり、2023年12月には同社が提供する保険商品の累計加入件数がサービス提供開始から約4年で500万件を突破しました。

2. 収益性の更なる改善

戦略事業では、2023年度に初めて通期での調整後EBITDA黒字化を達成しました。2024年度も、PayPay(株)、PayPayカード(株)、PayPay銀行(株)、「LINEポケットマネー」を提供するLINEクレジット(株)などでの増収を推進する他、グループ内に存在する重複事業・サービスの撤退、統合を含めた構造改革によるコスト最適化にも引き続き取り組み、収益性の一層の向上を目指していきます。

2023年度の実績と2024年度の重点施策

2023年度の実績

- 売上収益2,899億円

- 調整後EBITDA115億円

- 調整後EBITDAマージン4.0%

当連結会計年度の戦略事業の売上収益は2,899億円(前年度比51.0%増)、全売上収益に占める割合は16.0%となりました。

これは主にPayPay(株)およびPayPayカード(株)が増収したことが要因です。

また、2023年度はコスト最適化や事業の選択と集中を推進し、赤字を縮小したことで、調整後EBITDAは115億円(前年度比433億円増)となりました。

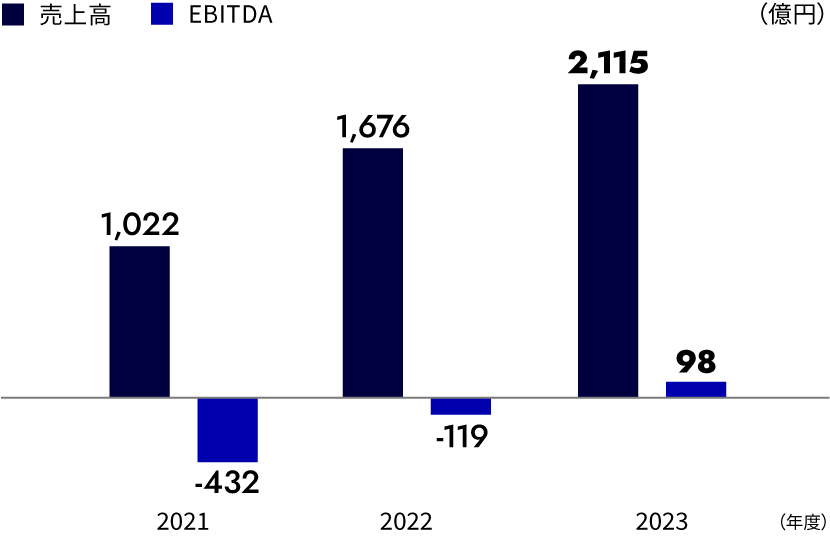

PayPayおよびPayPayカード

PayPayカード(株)を含むPayPay(株)の連結売上高は2,115億円(前年度比26.1%増)、連結EBITDA※1は98億円(前年度比218億円増)でした。また、PayPay(株)の連結取扱高※2は12.5兆円(前年度比22.2%増)に拡大しました。

「PayPay」では、決済回数が63億6,770万回(前年度比23.8%増)と大きく拡大し、日常利用がさらに定着しました。2023年度末時点の登録ユーザー数は6,304万人(前年度比11.3%増)と拡大し、「PayPay」の基盤がより強固になっています。

また、「PayPayカード」は、PayPay(株)による連結子会社化後に開始した「PayPay」との一体的なプロモーションが奏功し、2023年度末時点の有効会員数は1,162万人(前年度末比15.8%増)、決済取扱高は4兆7,205億円(前年度比29.9%増)と、いずれも2桁%の成長を達成しました。さらに、リボルビング残高も3,459億円(前年度末比33.1%)と大きく増加しました。また2022年11月には、決済単価の上昇やメインカード化などを目的に、「PayPayカードゴールド」の提供を開始し、「PayPayカードゴールド」の有効会員数は順調に増加しています。

PayPay銀行

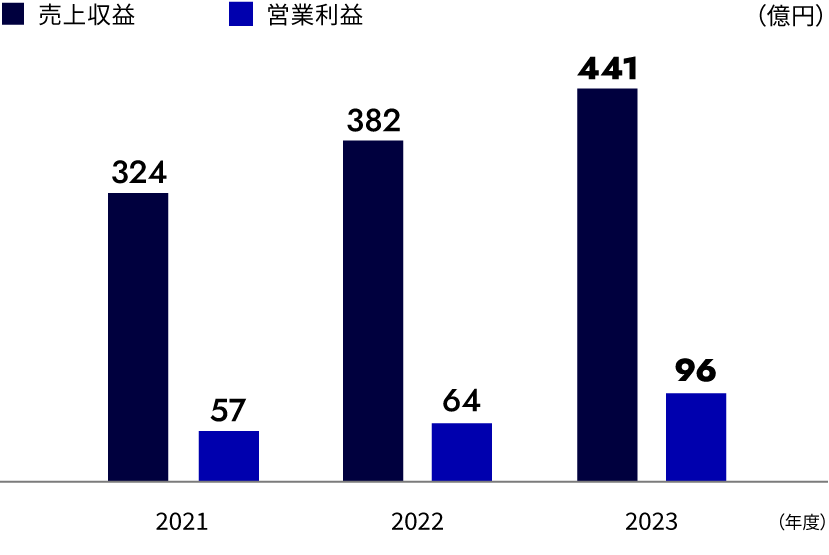

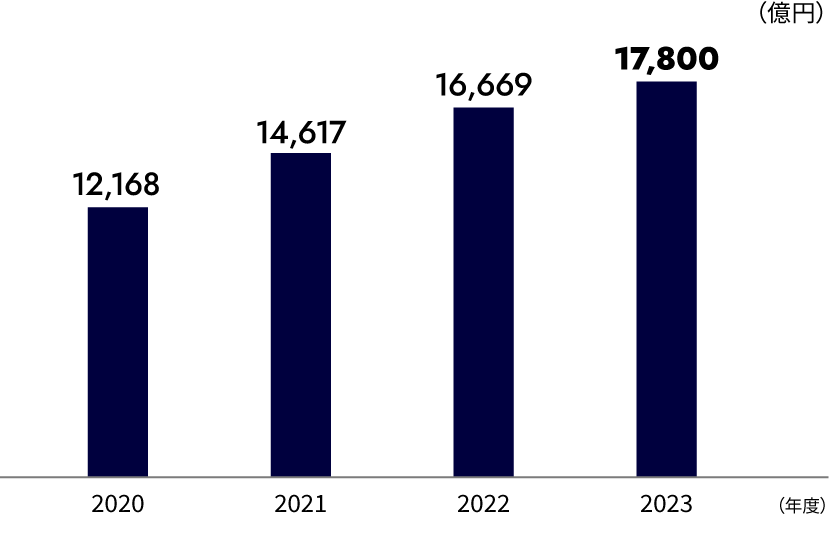

PayPay銀行(株)の売上収益※3は、441億円(前年度比15.4%増)となりました。「PayPay」経由の新規口座開設者の増加などにより、2023年度末時点の口座数は789万口座(前年度末比13.4%増)、預金残高は1兆7,800億円(前年度末比6.8%増)、貸出金残高は7,293億円(前年度末比16.8%増)と、各KPIが順調に伸長しました。

その他金融

その他金融の売上収益は、主に台湾、タイおよびインドネシアで展開する金融サービスが拡大し、355億円(前年度比5.5%増)となりました。タイの「LINE BK」のユーザー数は前年度末比20.5%増、インドネシアの「LINE Bank」のユーザー数は前年度末比69.8%増といずれも大きく増加しました。また、「LINE Pay」を提供するLINEヤフーのグループ会社LINE Pay Taiwan Limitedが、2024年1月26日に台湾のEmerging Stock Boardに上場しました。

(PayPayカードを含む)

(PayPayカードを含む)

- ※1:持分プーリング法の適用により、PayPayカード(株)の財務諸表を2021年度期初から連結。PayPay(株)・PayPayカード(株)間の内部取引消去後の数値。EBITDAは営業利益に償却費のみを足した数値であり、当社の調整後EBITDAとは異なる。未監査

- ※2:2021年度期初から「PayPayカード」の決済取扱高を取り込んだ連結決済取扱高。「クレジット(旧あと払い)」利用分および「PayPayカード」「PayPayカード ゴールド」経由の残高チャージ分の重複を除く

- ※3:日本基準の単体数値から関連するIFRS調整を行い、当社が独自に算出

2024年度の重点施策

2024年度の戦略事業では、PayPay(株)やPayPayカード(株)において決済回数の増加やリボの金利収入の拡大に加え、コード決済とカード決済の体験統一による利用促進や、金融収益の多様化を図ります。これらの取り組みを通じて、セグメント全体の売上収益は前年度比20%台前半の増収を見込みます。

また調整後EBITDAは、前年度比90億円増となる215億円を見込んでいます。PayPay(株)およびPayPayカード(株)において売上収益の増加と収益性の改善を見込むほか、「PayPay」系の金融サービスにおいても増収に伴う増益を見込みます。加えて、主に「LINE」系の金融サービスにおいて、コスト最適化および選択と集中による更なる赤字縮小に取り組みます。その一環として、2024年6月に日本国内における「LINE Pay」サービスの終了を発表しました。

サステナビリティの取り組み

地域経済活性化支援

まちのお店から大型チェーン店まで、日本全国で利用可能なキャッシュレス決済サービス「PayPay」は、地方自治体と共同でさまざまなキャンペーンを実施し、日本全国の地域経済を盛り上げていく活動に取り組んでいます。地方自治体は、キャッシュレス決済サービスである「PayPay」を活用することで、地域経済を盛り上げるための地域振興券や商品券などの発行や換金、印刷などが不要になります。また利用者は、商品券の購入などで特定の場所に出かける必要がなくなるなど、自治体、利用者双方にとって多くのメリットがあります。

オンライン診療サービスの提供

「LINEドクター」は、診療の予約、無料ビデオ通話を通じた医師の診療、決済までを「LINE」アプリ上で完結することができるオンライン診療サービスです。2022年12月には、処方薬の配送サービスを開始し、医師の診療、薬の処方、配送手配までをワンストップで提供することが可能となりました。

さらに2023年10月には処方薬の受け取り方法に「登録薬局での対面受け取り」機能を追加するなど、より幅広い場面でユーザーにオンライン診療を活用いただけるようサービスを強化しました。

「LINEドクター」は今後も、国内におけるオンライン診療・オンライン服薬指導の推進・普及に努め、医療逼迫の緩和や医療格差に貢献し、ユーザーが最適な診療手段を選択できる世界を目指します。

主なサービス・商品紹介

フィンテック

PayPay

「PayPay」は、日本のQRコード決済市場シェア約2/3※を誇るキャッシュレス決済サービスです。大型チェーン店や中小規模の店舗、自動販売機、タクシー、公共交通機関などへの支払いなどオフラインのあらゆる場所で利用可能なほか、オンラインサービスや公共料金の請求書払いなどの多様な決済シーンに対応。手数料無料の個人間送金機能や、「PayPayポイント」を利用した資産運用サービスなど、決済以外にも便利な利用方法が広がっています。また、キャッシュレス決済サービスのリーディングカンパニーとして、ユーザーの本人確認を促進し、マネー・ローンダリングおよびテロ資金供与対策の強化に取り組んでいます。

※:決済取扱高シェア。一般社団法人キャッシュレス推進協議会 「コード決済利用動向調査(2024年 4月25日公表)」の2023年店舗利用金額実績をもとに当社算出

PayPayカード

PayPayカード(株)は、「PayPay」アプリ上で事前に「PayPay残高」へチャージをすることなく支払いできる「クレジット(旧あと払い)」や、「PayPay」加盟店およびクレジットカード加盟店で利用できる年会費永年無料のクレジットカード「PayPayカード」を提供しています。2022年11月には新たに、「Yahoo!ショッピング」での買い物や「ソフトバンク」および「ワイモバイル」の通信料等のお支払いでおトクな特典を受けられる、年会費有料のクレジットカード「PayPayカードゴールド」の提供を開始しました。

PayPay銀行

PayPay銀行(株)は、インターネットやスマホアプリで今までにない「お得・便利」をお客さまへ提供するインターネット専業銀行です。店頭やATMに出向かなくても、ご自宅や会社からインターネットを通じて、振り込みなどの決済や各種お手続きができるなど、インターネット専業という特徴を生かしたさまざまなサービスを提供しています。

PayPay証券

スマートフォン専業証券であるPayPay証券(株)※は、スマホアプリを通じて未経験者の方にも資産運用のファーストステップを踏み出していただけるサービスを提供しています。日米企業の株式や投資信託を1,000円から売買できる独自の「PayPay証券」アプリや、「PayPay」アプリ上で100円から有価証券を購入できるミニアプリ「PayPay資産運用」を通じて、資産運用の第一想起ブランドを目指しています。

※:PayPay証券(株)はソフトバンク(株)の連結子会社です

PayPayほけん

「PayPayほけん」は、PayPay保険サービス(株)が運営する保険サービスです。主に、「Yahoo! JAPAN」の各サービスで加入できる「シナリオ保険」と、「PayPay」アプリから簡単に加入できる「PayPayほけん」ミニアプリを提供しています。

LINE Pay

「LINE Pay」は、国内最大級のコミュニケーションアプリ「LINE」から簡単にはじめられ、手軽に使うことができるモバイル送金・決済サービスです。「LINE」の友だちとの送金や割り勘、企業から個人に24時間365日いつでも「LINE Pay残高」が送金できる「LINE Payかんたん送金サービス」などの便利な機能を提供しています。また、かざす決済や後払いなどのさまざまな決済方法にも対応しています。2021年に「PayPay」との連携を開始したことで、「LINE Pay」ユーザーは従来の「LINE Pay」加盟店での支払いに加え、対象の「PayPay」加盟店でも決済が可能になりました。なお、2024年6月に、日本国内における「LINE Pay」サービスの終了を発表しました。

LINE ポケットマネー

「LINEポケットマネー」は、「LINE」のプラットフォーム上での行動データから算出される「LINEスコア」に従来の信用情報を加味した独自の与信モデルにより、ユーザー個別の条件を提示する個人向け少額ローンサービスです。「LINEスコア」と連動したこの独自の与信モデルでは、契約金額の大小に関わらず、少額でもフェアに条件をご提示します。申込・審査・借入・返済は「LINE」上で完結、eKYCで本人確認が完了するため書類郵送等は不要です。

その他

DOSI

「DOSI」は、価値のあるデジタルアイテムをかんたんに取引できるグローバルマーケットプレイスです。「DOSI」では、NFTを保有するだけではなく、保有することでユーザーが継続的に特典を受けられるメンバーシップアイテムを展開します。SNSアカウントを活用して手軽に会員登録やログインが可能な上、「LINE Pay」などでデジタルアイテムを簡単に購入可能です。

LINE ドクター

オンライン診療サービス「LINEドクター」は、「LINE」アプリ上で診察の予約、無料ビデオ通話での診察、決済を完結することのできるサービスです。「LINE」ユーザーであれば、新たにアプリをダウンロードすることなく、体調不良時に、条件が合えば「LINE」上で医師とつながり診察を受けることができます。