CFOメッセージ

更新日:2024/10/1

構造改革による選択と集中で

筋肉質な組織へと体質改善を図り

2025年度の調整後EPS20円超を目指します。

坂上 亮介上級執行役員 CFO(最高財務責任者)

2023年度業績の総括

構造改革が順調に進展し、過去最高の売上・利益を更新

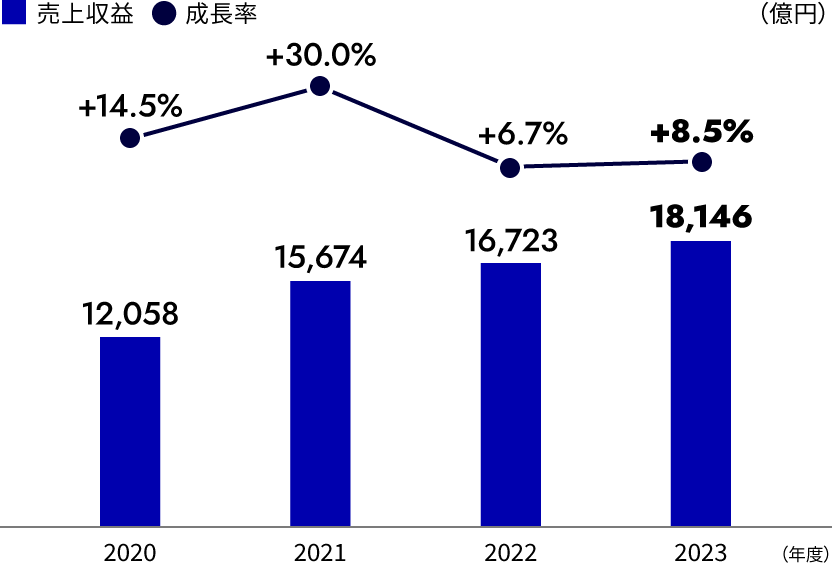

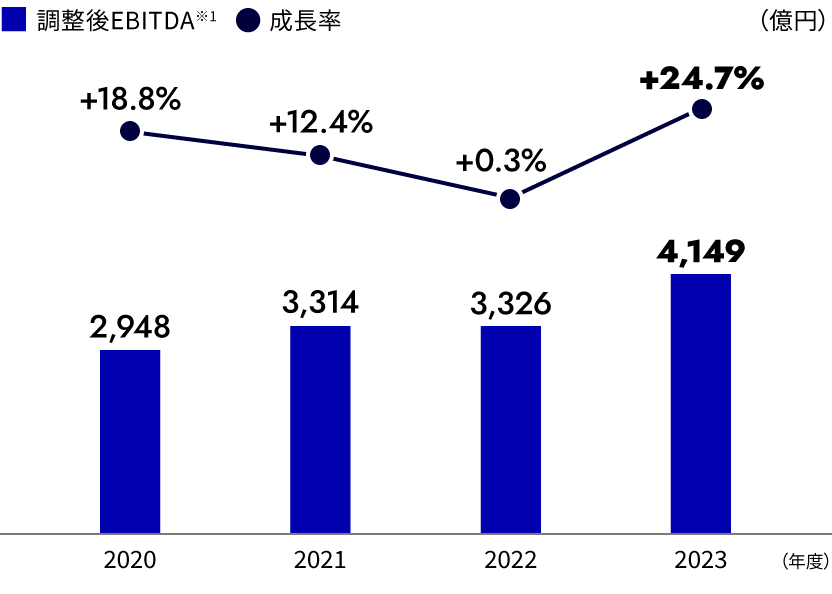

グループ内再編後最初の決算となった2023年度(2024年3月期)の売上収益は、過去最高の1兆8,146億円(前年同期比8.5%増)となりました。調整後EBITDA※1も過去最高の4,149億円(同24.7%増)と大幅に伸長しました。「PayPay」の着実な成長に加え、インターネット広告市況の回復が進み、広告売上が2022年度を超える成長率となったことが、トップライン成長に寄与しました。また、2023年10月のグループ内再編に先立って各社で推進してきたコストコントロールも功を奏しました。コストを絞り込み、利益を出しやすい筋肉質の事業組織へと体質改善を図ると同時に、必要な領域にはしっかりと資本を投下して事業成長を促しました。さらに不採算事業や先行投資が続く事業の再生や再編など、事業の選択と集中を進めたことも利益成長に大きく貢献しました。

セグメント別では、メディア事業の売上収益がアカウント広告の増収などにより7,076億円(前年同期比1.8%増)となり、全売上収益に占めるメディア事業の比率は39.0%になりました。広告市場の回復に加え、2023年6月の「LINE公式アカウント」の料金プラン改正で有償アカウント数が増大したことにより、アカウント広告の売上収益が前年比22.3%増加しました。当社はメディア事業の継続的な成長を図るため、統合コマース検索を含めたユーザーインターフェース(UI)、ユーザー体験(UX)の改善を引き続き進めています。例えば「Yahoo! JAPAN」アプリのリニューアルによる検索からコマースへの流入強化、「LINE」のリニューアルによる「LINE」ユーザーのコマース流入強化などを図っていきます。

コマース事業の売上収益は8,215億円(前年同期比3.6%増)となりました。当社は2022年下期以降、大規模なポイント施策を中心とするこれまでのショッピング事業の販促方針を転換し、販促費を絞りつつ、より使いやすく満足度の高いUI/UXの実現に注力してきました。例えば、注文日の翌日・翌々日には商品をお届けできる優良配送の比率向上を目指してプロダクトの磨き込みを進めた結果、ショッピング事業の全注文に占める優良配送率は目標の5割に迫っています。さらに「LYPプレミアム」の会員獲得に注力し、「Yahoo!ショッピング」の利用促進を強化してきました。これらの取り組みにより、2023年度第4四半期の「Yahoo!ショッピング」の取扱高は対前年同期比10.3%増の二桁成長となりました。

戦略事業では、コード決済に関する強いモメンタムが継続したことにより、「PayPay」の売上収益の基盤となる連結取扱高が大きく成長しました。これにより戦略事業の売上収益は、2,899億円(前年同期比51.0%増)となりました。また、事業の選択と集中による収益改善効果や、「PayPay」連結による成長によって、戦略事業の調整後EBITDA※1は115億円となり、通期で初めて黒字化を果たしました。「PayPay」のマーケティングの費用対効果がより一層高まり、コストを抑えられたことも黒字化に大きく貢献しました。

構造改革の進捗と成果

事業再編などを通じて企業構造を再構築し、収益力を大幅に改善

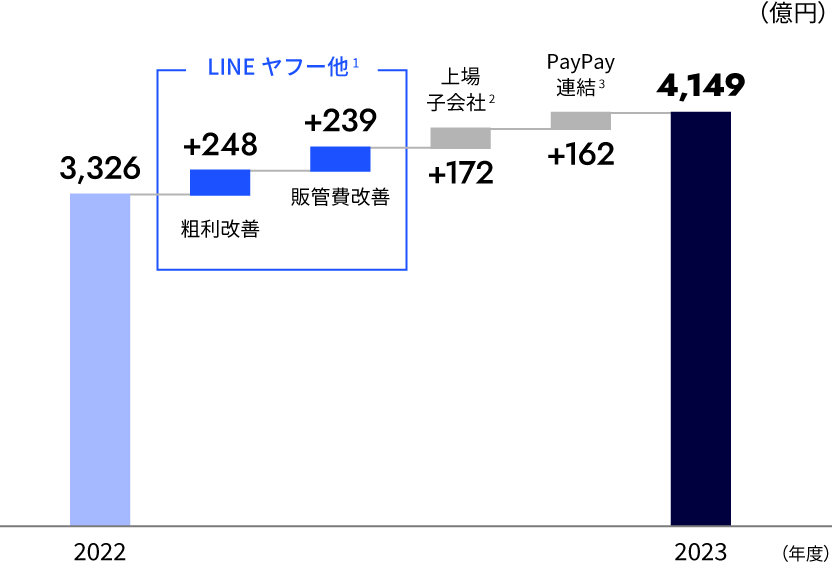

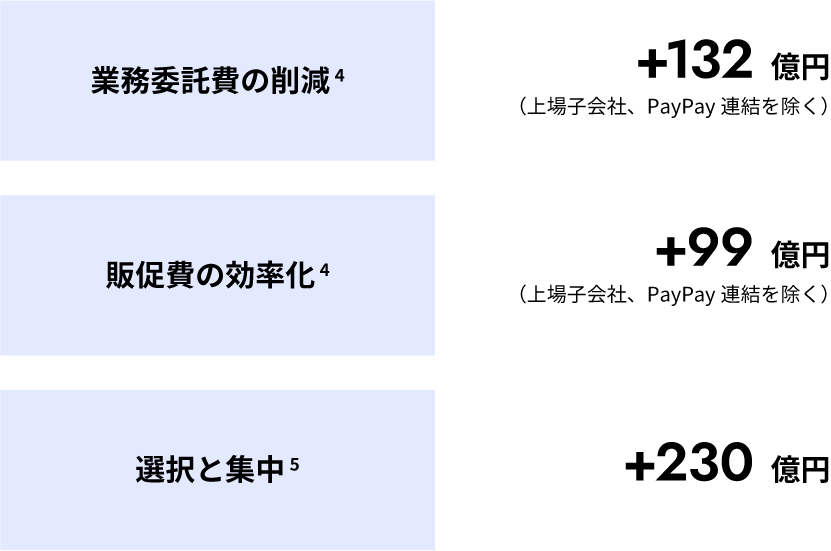

当社は、2023年度を「構造改革」の年と定め、グループ企業の再編等を通じた経営の効率化に傾注してきました。大規模なコスト削減については2023年度内にほぼ完遂し、業務委託費と販促費を中心にコスト削減の効果が顕著に現れつつあります。このうちCFOとして私がとくに注視してきたのが販促費のコントロールです。具体的には、新規ユーザーの獲得コスト(顧客獲得単価:CAC=Customer Acquisition Cost)に対して、獲得したユーザーから得られる将来の収益予測(生涯価値:LTV=Life Time Value)を原則4倍以上とする社内基準を定め、その規律に基づいて販促施策の可否を判断しています。これにより販促活動の費用対効果が高まり、コストが想定以上に膨らまないようにコントロールできていると考えています。

これに加え、戦略事業を中心に事業の選択と集中を実施しました。例えば、日本国内におけるLINE Bankプロジェクトの中止や、LINE証券(株)における事業譲渡など、大きな赤字を出していた旧LINE(株)の金融事業の再編を実行しました。旧LINE(株)で進めていたAIカンパニー事業は、ワークスモバイルジャパン(株)(現・LINE WORKS(株))への吸収分割という形で同社に承継しました。2024年6月には、国内での「LINE Pay」事業を2025年4月末に終了する計画を発表しています。

当社では、2025年度の持分法投資損益の黒字化を目指し、今後も個々の事業の収益改善を図ります。2025年度においても黒字化が困難な関連会社や事業については、撤退や譲渡などを視野に入れた最適な出口戦略を検討していきます。

このように、2024年度以降も引き続き事業の選択と集中によるグループの経営資源の最適配分を進め、2023年度のEBITDAマージンを2024年度以降も基本的に維持していく方針です。

- 1. (株)ZOZO、アスクル(株)、バリューコマース(株)、PayPay連結を除く

- 2. (株)ZOZO、アスクル(株)、バリューコマース(株)

- 3. PayPay(株)およびPayPayカード(株)を含む。両社間の内部取引消去後の数値。当社にて関連するIFRS調整を行い独自に算出

- 4. 財務会計上の販管費の改善金額

- 5. 財務会計上のEBITDAの改善金額

2024年度の見通し

売上収益1.93兆円、調整後EBITDA※1 4,300〜4,400億円を目指す

2024年度の業績としては、売上収益1.93兆円、調整後EBITDA※14,300〜4,400億円を目標に掲げ、その実現に向けて、「セキュリティ対策」「プロダクト強化」「規律あるコスト強化」の3つ方針に基づく施策を実行していきます。「セキュリティ対策」については、150億円のコストを投下し、NAVER社との委託関係の解消をはじめ、必要なセキュリティ対策を前倒しで実行していくべく準備を進めているところです。

「プロダクト強化」では、サービス視点をより一層強化していく計画です。具体的な施策としては、「LYPプレミアム」の拡大・充実と、「LINE」アプリ、「Yahoo! JAPAN」アプリのリニューアルがメインとなります。それぞれのアプリを起点にグループの多彩なサービスをより多く利用していただけるよう、各サービスへの動線を強化して利便性を一層高めていきます。例えば、「Yahoo! JAPAN」アプリでは、UIを大幅に改善して「Yahoo! 検索」も含めたサービスの利用促進を図ることもリニューアルの狙いの一つです。

さらに前年度からスタートした「LYPプレミアム」は、会員による「Yahoo!ショッピング」の利用率が40%以上※2に達するなど、コマース流入をブーストする効果が見込まれます。今年度以降も継続的に会員特典を見直し、ユーザーにより大きな魅力を感じていただけるロイヤリティプログラムへと磨きをかけることで、コマース事業への流入を加速させ、取扱高拡大につなげていきます。

そして3つめの「規律あるコスト強化」としては、この「セキュリティ対策」と「プロダクト強化」のための投資をそれぞれ対前年度比150億円増額する一方、それ以外のコストは設定した投資規律に基づき前年度並みに抑制することで、筋肉質な企業体質への改善と調整後EBITDA※1マージンの維持を目指します。

セグメント別の中長期戦略としては、まずメディア事業では当社オンリーワンのアセットであるアカウント広告を今後もしっかりと伸ばしていきます。コマース事業については、「LINE」ユーザーのコマース流入を加速させることでまだまだ成長が可能だと考えています。戦略事業に関しては、引き続き「PayPay」が成長を牽引していきます。「PayPay」は、2023年度に連結ベースでの調整後EBITDA※1の通期黒字化を達成し、2024年度は営業利益ベースでの黒字化も視野に入ってきました。「PayPay」の利益成長を軸に、数年以内に戦略事業の調整後EBITDA※1を1,000億円規模にまで引き上げ、メディア事業やコマース事業と同等に成長させていきたいと考えています。

| セグメント | 項目 | FY2023 | FY2024 | YoY |

|---|---|---|---|---|

| 全社 | 売上収益 | 1.81兆円 | 約1.93兆円 | 約+7% |

| 調整後EBITDA※1 | 4,149億円 | 4,300〜4,400億円 | +3.6〜6.0% | |

| 調整後EPS(統合による税効果影響除く) | 18.9円(15.2円) | 14.3〜15.3円 | -4.6〜-3.6円(-0.9〜+0.1円) | |

| メディア | 売上収益 | 7,076億円 | - | +1桁前半% |

| 調整後EBITDA※1 | 2,546億円 | 2,610億円 | +2.5% | |

| コマース | 売上収益 | 8,215億円 | - | +1桁半ば% |

| 調整後EBITDA※1 | 1,432億円 | 1,470億円 | +2.7% | |

| 戦略 | 売上収益 | 2,899億円 | - | +20%台前半 |

| 調整後EBITDA※1 | 115億円 | 215億円 | +87.0% | |

| その他・調整額 | 調整後EBITDA※1 | 55億円 | 55億円 | 0% |

出典:2023年度 通期及び第4四半期決算説明会資料

キャピタルアロケーション

プライム市場上場維持および株主還元を目的に1,500億円の自社株買いを実施

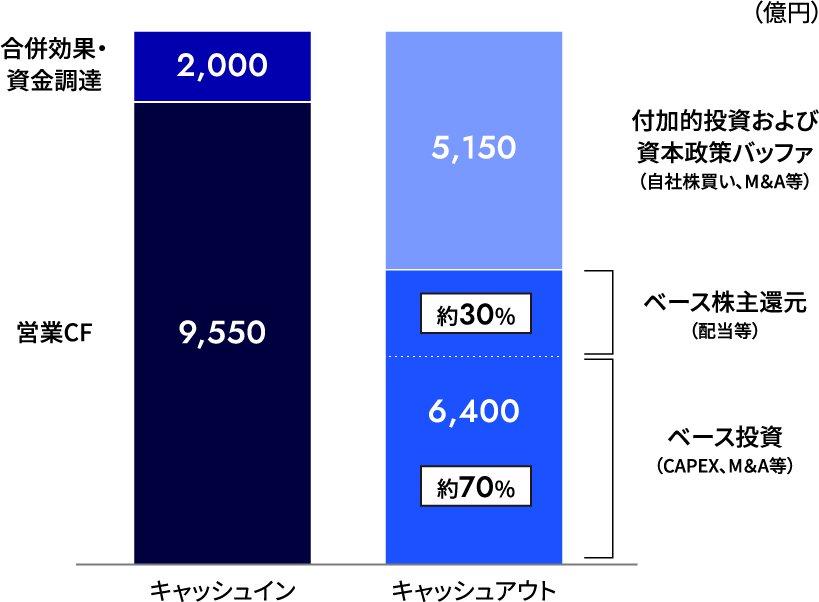

プライム市場上場維持および株主還元のため、約1,500億円の自己株式の取得を実施し、発行済み株式総数の約6.4%の自己株式を消却※3しました。2023年度第2四半期決算発表で示したキャピタルアロケーション方針に従い、5,150億円の付加的バッファでの対応としています。今後もキャピタルアロケーションの範囲内で、自己株式取得は検討してまいります。

改めてキャピタルアロケーション方針について、ご説明させていただくと、金融業※4を除くインターネット事業については、2023年度から2025年度までの3年間で、1.1兆円のキャッシュインを計画しています。キャッシュの使途としては、1.1兆円のうち約6,400億円をCAPEXやM&A等の投資や、配当等の株式還元に充てる方針です。さらにその6,400億円の約30%を固定的な株主還元の原資とし、残りの約70%をデータセンターやサーバへの投資を含むCAPEXやM&Aなど、足元の事業運営や将来の事業成長に必要な投資の原資とする予定です。

1.1兆円から約6,400億円を差し引いた約5,150億円については付加的バッファ部分として、このうち1,500億円を今回の自社株買いの原資に充当しました。残りの3,650億円については、事業成長に寄与する投資やM&A、自社株取得を補う資金として優先的に活用していく方針です。

一方、金融業※4は“資金の自走化”をコンセプトに、インターネット事業とは別に資金の調達、運用管理を行なっています。「PayPay」では引き続き事業成長に伴い運転資金が増えていく想定ですが、PayPayグループ内で資金の有効活用を進めるとともに、「PayPayカード」のカード債権の流動化を中心に、様々な手法で資金の自走化を図ってまいります。

2023~2025年度累計概算値

成長投資

LINEヤフー(株)の強みを発揮できる領域に集中的に投資

今後の成長投資の重要なターゲットの一つがAI分野です。AIを有効に活用することで、グループのサービスのUI/UXを大幅に革新できる可能性があるからです。すでに複数のサービスでAIの機能を導入しており、例えば「Yahoo!知恵袋」では、利用者の質問に対してAIが人に代わって回答する機能を実装しています。

LLM(Large Language Model:大規模言語モデル)などの基盤となる部分は、OpenAI社のChatGPTを幅広く活用できる契約を締結しており、ユーザー向けのサービスだけでなく社内の業務改善などにも積極的に活用しています。LLMの開発には多大なコストを要するため、現状では自前で開発するのではなく、OpenAI社やマイクロソフト社など複数のベンダーと契約し、当社の事業やサービス内容に合わせて最適のLLMを使い分けていく方針です。

当社の強みは多くのユーザーとの接点と膨大かつ多様なデータを有していることなので、AIについては既存のエンジンを活用しながら、これらのデータを有効に活用するための開発にターゲットを絞り、積極的に投資してく計画です。

M&Aに関しては、従来からの方針通り、各カテゴリでナンバーワン、オンリーワンのサービスをターゲットに、常に検討を進めています。基本的には、当社グループの既存サービスとの連携によって、自社サービスの付加価値を高め、事業成長を加速させられるようなサービスを獲得していきたいと考えています。

海外の競合他社に比べ設備投資規模で劣るのは事実ですが、「Yahoo! JAPAN」、「LINE」、「PayPay」という国内屈指のユーザー基盤を持つサービスを複数展開しており、これらに関連するメディア・コマース・戦略・メッセンジャーなどのユーザーデータの数や種類が豊富な点は、当社グループならではの強みです。この強みを発揮できる領域に集中的に経営資源を投下することで、お客様により研ぎ澄まされたサービスを提供していきます。

資本効率

CFOとして2025年度の調整後EPS20円超をコミット

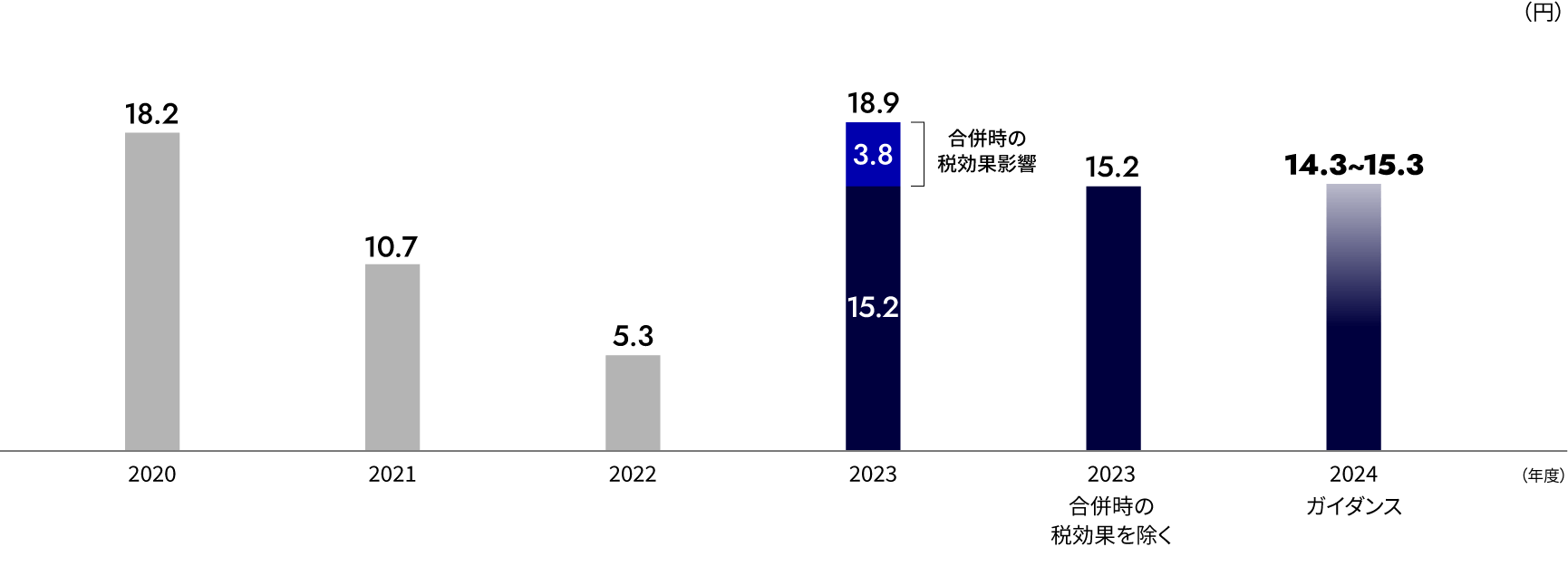

LINE(株)とZホールディングス(株)の経営統合によってEPS(1株あたり純利益)が希薄化した問題については、CFOとして重要な課題と認識しており、調整後EPSを統合前の18.7円を超える水準にまで早期に回復させることを目指しています。この問題は取締役会でも重く受け止められており、2023年度からは調整後EPSの向上を取締役の評価指標の一つに組み入れています。

2023年度は、グループ内再編にともなう繰延税金資産の計上による一時的な改善効果もあり18.9円と目標を超えました。ただし一時的要因を除いた実力値では統合前の水準に達しておらず、2024年度も15円程度となる見通しです。そのため統合前の水準を超える時期を株主・投資家の皆様に明示する必要があると考え、今回、2025年度に調整後EPS20円超を目指す目標を設定しました。これはCFOとしてのコミットメントと捉えていただいて結構です。

2025年度は、各事業のトップラインの成長によって調整後EBITDA※1も成長し、持分法投資損益が黒字化する計画です。各施策を確実に実行すれば、調整後EPSが20円を超える水準に達すると想定しています。2026年度以降の詳細な目標数値を現時点でお示しするのは難しいのですが、調整後EBITDA※1については引き続き1桁後半から2桁の成長を目標としていますので、調整後EPSもこれに連動して持続的に改善していけるものと考えています。

また、ROEの改善も非常に重要な課題であると認識しています。ROEの改善に向けて、まずは分子である利益の向上に注力する方針です。将来的には自社株買いなどによる分母のスリム化も視野に入れていますが、親会社との関係もあるため一定の時間をかけて改善していく必要があると考えています。

財務規律

金融業※4では債権流動化を進め、インターネット事業では自己資本の圧縮を図る

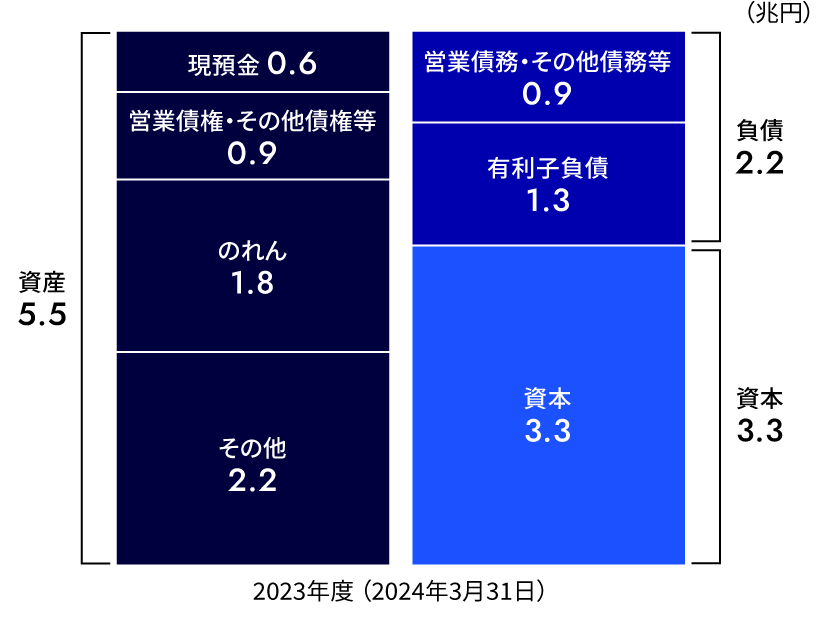

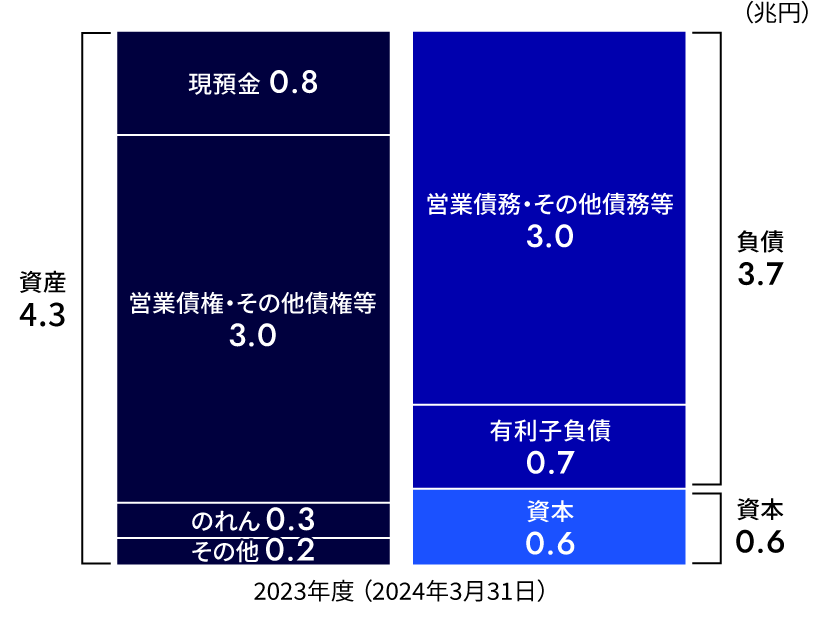

まず、金融業※4に関しては、バランスシート上で債権が大きく膨らみやすい事業構造なので、「PayPayカード」を中心に債権の流動化を進めていく方針です。実際、クレジットカード事業の債権流動化は2024年3月末時点で約4,230億円に達しました。クレジットカード事業は、インターネット事業や「PayPay」の決済事業に比べキャッシュ・コンバージョン・サイクルが長いため、債権流動化スキームが主要な資金調達手段の一つとなっています。「PayPayカード」の取扱高拡大にともない、今後も債権流動化は増加する見込みです。このように金融業※4では、外部からの資金調達だけに頼らず、アセット・ファイナンスを積極的に活用して資金調達の多様化を図り、資金の自走化を目指します。加えて、銀行事業を中心に自己資本比率を一定程度改善していく予定です。

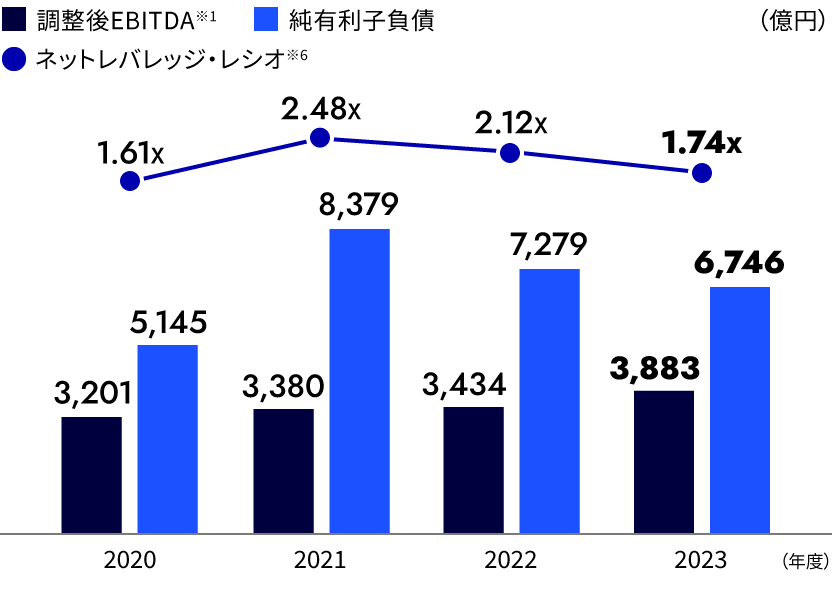

金融業※4を除くインターネット事業に関しては、ネットレバレッジ・レシオ※6を3倍以下に抑えます。さらにもう一つバランスシート上の課題が自己資本の抑制です。金融業※4以外では自己資本を抑えていくのがバランスシートのあるべき姿だと考えています。LINE(株)とZホールディングス(株)との経営統合、PayPay(株)の連結にともなう「のれん」の増加によって自己資本が大きく膨んでいる状態なので、5,150億円のバッファ部分を活用して圧縮を図っていく方針です。なお、経営統合に伴い計上した旧LINE(株)の「のれん」に関しては、統合時から横ばいのまま推移しており、今後も「のれん」の減損などは発生しない見込みです。

株主還元

1株あたりの配当金額を維持しつつ、事業成長に向けた投資を実施

当社では、中長期的かつ持続的な企業価値の向上を実現すると同時に、安定的な株式配当や自社株買いなどの株主還元を通じて株主・投資家の皆様に報いることが上場会社としての重要な責務であると考えています。この方針のもと、当社では1株あたりの配当金額を維持しつつ、将来の成長を見据えたサービスへの先行投資や設備投資、M&Aや資本業務提携などを積極的に実施していきます。キャピタルアロケーションにおいてご説明しました5,150億円の付加的バッファについては、基本的には事業成長に寄与するM&Aなどに優先的に使っていく考えですが、継続的な自社株買いなどの株主還元の原資にも活用する可能性もあると考えています。

現在(2024年8月中旬時点)のPBRが1倍を割っている問題に対しては、まずは本業の利益を伸ばすとともに、今後の成長を期待していただけるプロダクトを充実させていくことが最優先の施策となります。それに加えて、自社株買いによって発行株式を減らす選択肢も常に頭に置いています。ただし、前述のように親会社との株式比率の問題もあり、当社だけで決定できることではないため、適切なタイミングを待って機動的に実施していきたいと考えています。

LINEヤフー(株)は、今後ともユーザーの皆様により魅力あるプロダクト、サービスを提供し続けることによって持続的な事業成長と企業価値向上を図り、株主・投資家の皆様のご期待に応えてまいります。引き続き厚いご支援を賜りますようお願い申しあげます。

- ※1:調整後EBITDA: 営業利益+減価償却費及び償却費±EBITDA調整項目

減価償却費及び償却費:減価償却費、使用権資産減価償却費、一部の賃借料

EBITDA調整項目: 営業収益・費用の内、非経常かつ非現金の取引損益(固定資産除却損、減損損失、株式報酬費用、段階取得差損益、その他現金の流出が未確定な取引(一時的な引当金等)等)。また、一部ファンドの保有株式の売却損益

2022年度より定義を変更。減価償却費及び償却費に一部の賃借料を、EBITDA調整項目に一部ファンドの保有株式の売却損益を追加 - ※2:2023年11月29日から2024年3月末までの「LYPプレミアム」新規入会者の2024年3月における「Yahoo!ショッピング」利用実績を基に算出

- ※3:2024年8月決定。2024年9月30日に消却

- ※4:金融業には、PayPay(株)、PayPayカード(株)のほか、PayPay銀行(株)などのZフィナンシャル(株)傘下の金融子会社、LINE Financial Plus Corporation傘下の金融子会社も含む

- ※5:カード債権流動化を財務キャッシュ・フローから営業キャッシュ・フローに振替

- ※6:ネットレバレッジ・レシオ=純有利子負債 ÷ 調整後EBITDA (直近12ヵ月間の数値を使用)。純有利子負債=有利子負債 - 現金及び現金同等物

- ※7:値は100億円単位で端数切り捨ての上、兆円単位で四捨五入