「保険をもっと気軽な『ほけん』に」 PayPayほけん CEO兵頭インタビュー

みなさんは「こんな保険がほしかった!」という商品に出会ったことはありますか? それがネット上で気軽に入れるものだと便利ですよね。

LINEヤフーグループのPayPayほけんでは、現在、Yahoo!ショッピングやYahoo!オークション、Yahoo!トラベルでの商品購入・予約時に加入できるシナリオ保険に加えて、PayPayのアプリから加入できるさまざまな保険商品を取りそろえ、利用者数や売上を急成長させています。

今回は兵頭CEOに、昨今の保険業界の動向も踏まえ、PayPayほけんの成り立ち、ユーザーニーズに応えるために大切にしていることなどを聞きました。

- 兵頭 裕 (ひょうどう ゆたか)

- PayPayほけん(PayPay保険サービス株式会社) 代表取締役社長CEO

損害保険会社を経て、2001年ヤフー(現LINEヤフー)入社。PayPayほけんの前身であるYahoo!保険を立ち上げた後、ECサービス(Yahoo!オークション、Yahoo!ショッピング)に携わる。その後、カービュー代表取締役社長、ブックオフコーポレーション取締役などを経て、2018年にヤフーの保険事業に戻り、2021年PayPay保険サービス株式会社の代表取締役社長CEOに就任。

れい明期のネット保険の世界を変えていきたい

――まずは、PayPayほけんの成り立ちについて教えてください。

PayPayほけんは、2004年にサービスを開始したYahoo!保険が前身です。

各保険会社の商品を掲載して資料請求や販売を行ってきたほか、自動車保険一括見積りサービス、ヤフーウォレット専用保険(ちょこっと保険)の販売などを長らく行ってきました。

その後、テクノロジーの進歩によって保険加入もデジタル化が進む中で、われわれも2020年1月にヤフーでのショッピングやトラベルの決済時に保険に同時加入ができるシナリオ型保険を、2021年12月にはPayPayのアプリ上でさまざまな保険に加入できるミニアプリのサービスを独自に企画してリリースしました。

従来のサービスも引き続き行っていますが、現在はこの2サービスを中心に「ネットでの保険加入を当たり前にすること」を目指してサービス提供しています。

――2000年代の初期は、「ネットで保険加入というハードルが今よりも高かった」という話を聞きました。時代の変化は実感されますか?

そうですね。当時は業界の状況や商品の設計、保険会社側のシステムなどにもレガシーなものがあり、その場で入りたいと思っても契約締結ができない、ネットで契約をしようにも煩雑な手続きを要するといった状況でした。

そういった問題が、テクノロジーが進化する中で徐々に解決してくると、ようやく保険会社側もいろんなことに向き合ってくれるようになり、「現状のままではデジタル化が進まない」「ユーザー行動の変化に応じて、保険の仕組みも変えていかなければ」ということへの理解が進んできた経緯があります。

ただ、それでもまだまだ、れい明期です。この前もある保険会社の方に、「PayPayほけんが出てきて、ようやくアプリで保険に入ることが当たり前になる兆しが見えてきた」と言っていただきました。そういうフェーズにまだあるということですね。

――保険業界の変化について、特に最近のトレンドや影響はありますか?

金融業界では2000年代に入って「フィンテック」という言葉を耳にするようになって久しいですね。保険業界では少し遅れて2015年頃から、その保険版として「インシュアテック」という言葉が使われ始め、テクノロジーの進化による変化がようやく起きています。保険のインシュアランスとテクノロジーの造語ですね。

特に組込型保険(エンベデッド・インシュアランス)は、金融以外の事業者の商品やサービスに保険を組み込んで提供する販売方法として注目されています。

われわれが2020年以降、ヤフーのサービスやPayPayで提供しているサービスもこの組込型保険に属するものです。

EC時代の経験を生かして、ユーザー視点でサービスを磨き込む

――兵頭さん自身のキャリアについて教えてください。特に印象深い経験はどんなものでしたか?

私は2001年にヤフーに入社しましたので、いわゆる古株の社員です。

入社当時はまだインターネットも、れい明期で会社の収益のほとんどがバナー広告収入という時代でした。私はビジネス開発部門のメンバーとして、広告以外にどんなマネタイズ方法があるかを日々模索していましたね。その中で、保険事業の立ち上げにも中心メンバーとして関わりました。

ビジネス開発の後は、ECサービスに異動し、Yahoo!ショッピング、Yahoo!オークションに長らく携わりました。その後、グループ会社の役員、社長などを経て2018年末にヤフーに復帰し、再び保険事業に携わって約6年です。

今の保険サービスとの関連で言うとECサービス時代に身につけたユーザー本意でのサービス作りの経験が大きく役立っていると思います。

保険は金融ということで、やや古くて堅苦しいサービスという先入観を持たれがちです。ただ、販売する商品を速やかに理解して気に入ってもらい、ストレスなく購入まで至ってもらうためのアプローチは他のECサービスと何ら変わりませんし、保険のサービス作りでもその視点が必要だと常に思っています。究極のユーザー視点を意識しているのです。

――究極のユーザー視点を意識するに至った、具体的なエピソードがあれば教えてください。

EC時代は、「どうやってお客さんに一撃で買いたいと思わせるか」「気に入ってもらって、楽に申し込んでいただくか」を意識していました。

そういったユーザビリティー、質の高いUI(ユーザーインターフェース)と、UX(ユーザー体験)を保険でもつくらないと駄目だし、そうあるべきだと思っています。これはまさにECのころにたたき込まれたものが、今も色濃く残っています。

Yahoo!ショッピングにPayPayほけんのシナリオ保険を導入した時のことですが、ショッピングに初めての導入だったこともあって、役員の方もUIUXにとことんこだわってくださり、なかなかOKがもらえなかったんです。われわれもしっかり考えたUIだったものの、的を射た指摘に、何度も何度もやり直してようやくリリースできました。結果、その際の加入率が他と比べても抜群に高いデータが出ました。やはり、とことんこだわって磨き込むとこういう結果につながるのかと実感しましたね。

とにかく労を惜しまず、ユーザー起点で考えるようにしています。「使いやすいよね」「入りやすいよね」と、ユーザーの方々に褒めていただけるのは、そうやってみんなで頑張っている成果かなと思っています。

また、メンバーの多くは金融業界出身ではありません。ですから、金融や保険の経験が長くて、業界の慣習やあたりまえに慣れてしまっている人ばかりよりは、「これ、おかしくない?」「もっと簡単にすべきでは?」というアプローチが改善につながっているのかなと思います。

中学生でもわかる言葉で。とにかく使いやすいUIUXが強み

――PayPayほけんのミッションや役割について教えてください。

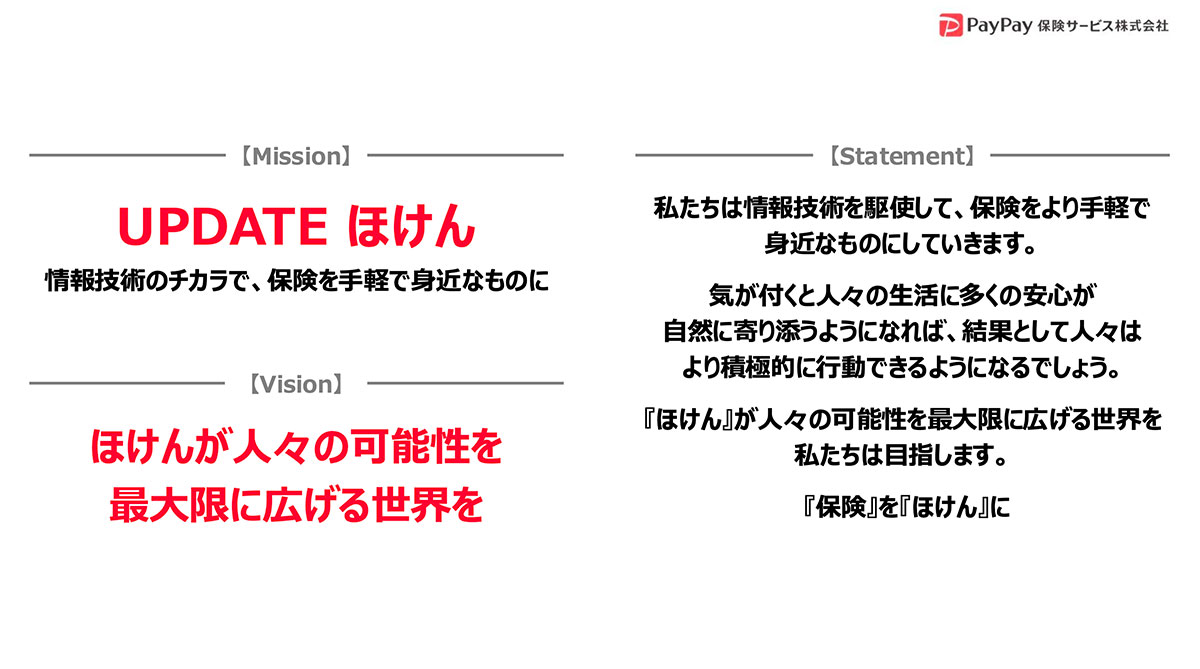

私たちのミッションはテクノロジーの力で保険を手軽で身近なものにすることです。

とかく難しく面倒と思われている保険ですが、もし手軽で身近なものになり、人々の生活に自然に溶け込むようになれば、多くの安心が自然に寄り添うことにつながります。

結果として人々はより積極的に行動できるようになり、それは、「『ほけん』が人々の可能性を最大限に広げる世界を実現することになる」とも言えるのだと思っています。

とかく難しいイメージが強い「保険」というものを、平仮名で書いた「ほけん」のように、易しいイメージに変えていきたいのです。

――今までの保険と何が違うのですか。

われわれの強みについては、まずはヤフー、PayPayという、日本屈指のプラットフォーム上で事業を展開していることです。さらにID登録情報や決済情報を持っているメリットも最大限活用して、申し込み手続きの簡略化を徹底して進め、他社との差別化を図っています。

商品も手ごろな保険料とシンプルな商品設計を目指し、ユーザーにとって利用しやすいものを目指しています。

われわれは保険代理店という立場なので、保険商品を独自に作ることはできませんが、必要であれば保険会社にわれわれのために商品認可を新規に取得してもらっています。

たとえば、熱中症やインフルエンザお見舞金保険などは日本初の商品でメディアでも折に触れて取り上げてもらい、契約数も着実に伸びています。

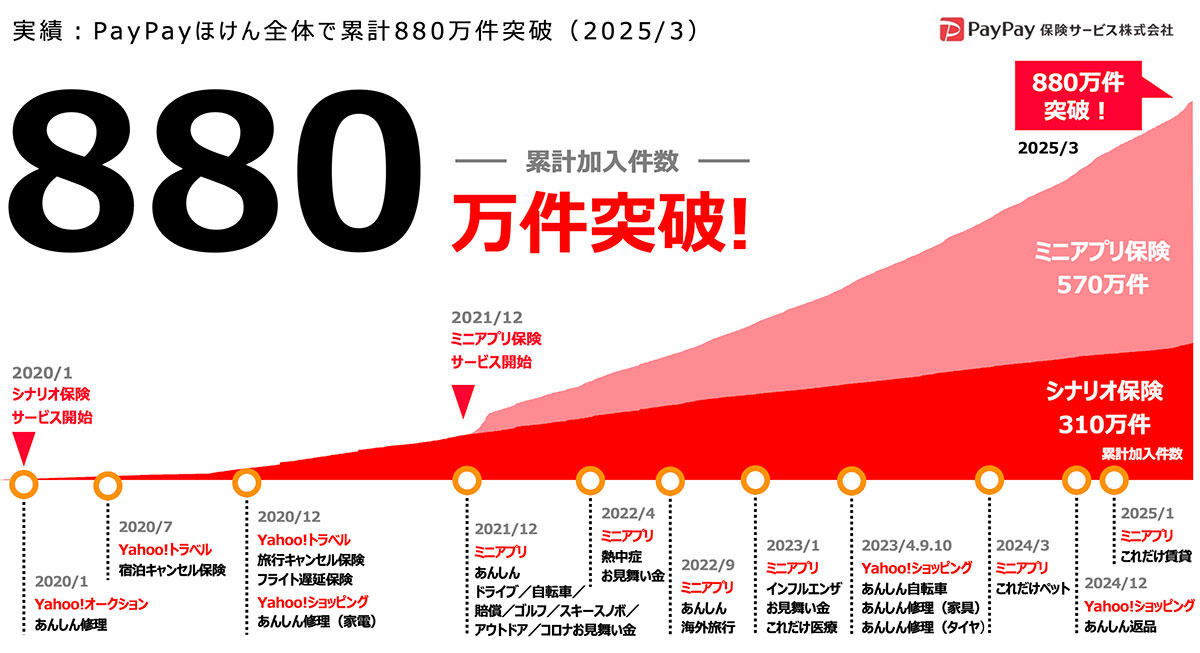

結果として、サービス開始から5年間で、シナリオ保険とPayPayミニアプリ保険を合わせて契約件数が880万件を突破しました(2025年3月時点)。

――ミニアプリと、シナリオ保険の特徴と違いについて教えてください。

ミニアプリ、シナリオ保険のいずれも先ほどお話しした組込型保険(エンベデッド・インシュアランス)の一種です。

ミニアプリは、PayPayアプリ上で簡単に保険加入できるサービスです。申し込みから保険金請求までアプリ上で行うことができ、保険料はPayPayで決済されます。

主力商品は「あんしんドライブ」で、年間170万件以上(2024/3-2025/2累計加入件数)加入してもらっています。若年層に支持されていて、18歳〜29歳の加入が全体の約8割なのも特徴です。

そのほかにも、「熱中症お見舞い金」や「インフルエンザお見舞い金」など業界初の保険商品も多く販売しており、提供開始から順調に売り上げを伸ばしています。

シナリオ保険は、ヤフーのプラットフォーム上で提供され、ショッピングやオークションでの商品購入やトラベルの宿泊予約と同時に保険加入できるサービスです。保険申込みのための情報はほとんど商品購入や旅行予約の情報が流用され、保険料も商品代金と一緒に決済されるので、保険加入の手間がほとんどかからないのが特徴です。

ショッピングでは家電の修理保険が主力商品です。またトラベルの宿泊キャンセル保険はコロナ禍のGoToトラベルにあわせて販売開始したため、当時大きな反響を呼びました。

――ユーザーニーズを突き詰めるために、どんな取り組みを行っていますか?

社内外でのインタビューなどはもちろん実施していますが、メンバーに「いわゆる保険を知らない人たちに聞いてごらん」。例えば、「月350円で、どう思うか聞いみてよ」と投げかけたりすることもあります。その人たちが分からないものは、きっと誰にも通じません。

また、使う言葉はできる限り「中学生でもわかる単語にしよう」と言っています。保険って言葉がとにかく難しい。専門用語って、そのまま言われても、分からないじゃないですか。そういうところから意識して表現も工夫しています。

――UIUXの検証はどのように行うのですか?

メンバーみんなで使って、同じページ見ながら、「どこがおかしい?」「どうすれば使いやすい?」と、みんなでざっくばらんに言い合って、改善していきます。プロダクトアウトではなく、ボトムアップ的な、ユーザー発信のアプローチですね。

また、メンバーの誰かが「おかしい」と言った時にそれを誰が言ったとしても「ああそうだね」「改善しなきゃね」とお互いに受け入れることも大事なポイントです。

その点、私たちの組織は、全員でも50名に届きませんし、スタートアップのような雰囲気があるかもしれません。

ステップを踏んで、「保険をネット当たり前に加入できる世界」を

――PayPayほけんの戦略と今後の長期的な展望について教えてください。

お伝えしてきたように、銀行や証券など他の金融領域に比べて保険はまだまだデジタル化が進んでいません。

要因はいろいろありますが、少なくともこれまでもネットでの加入をいきなりユーザーに勧めてもなかなか浸透しなかったのが事実です。

その状況も踏まえて、われわれはステップを踏んでデジタル化を進めています。まずはステップ1として少額で短期の商品など気軽に加入できるところから始めて、ユーザーにも加入に慣れてもらいながら、現在はステップ2として、ペット保険や医療保険など比較的ポピュラーかつ金額的にも手ごろな継続型保険の販売を進めています。

さらにこの後は、いよいよステップ3として長期かつ高額の保険である自動車保険やまだネットでの販売が十分実現できていない生命保険の領域に挑戦してく予定です。

長期的展望ですが、最終的に、われわれは「保険はネットで気軽に加入するものだ」と、ユーザーが当たり前に思う世界を作り上げたいと思っています。そしてその世界が実現した時に、最初にユーザーが想起するサービスでありたいと考えています。

――最後に、今後に向けての意気込み、読者へのメッセージがあればお聞かせください。

ユーザーのみなさんには、とにかく一度ぜひ試してほしいですね。

LINEヤフーで提供される他のサービスのUIUX同様に磨き込みを行っているので、入りやすく、使いやすいサービスになっているはずです。他の保険サービスと比較してみてほしいです。

PayPayでは、トップページないしは第2階層に保険のアイコンがでています。ヤフーのサービスで物を買ったり予約するときは、購入や予約の段階で保険の案内が出てくるので注目してください。

そして、われわれは、先ほどお伝えしたミッションやビジョンの実現に向けて、本気で挑戦しています。新しいサービスを作り、道を切り開きながら高い山を登っていく過程にいます。

まだ、れい明期でどうなるか分からないこともありますが、だからこそ面白い。LINEヤフーグループのアセット、メリットを活用しながらも、少数精鋭のスタートアップのような、両者をいいとこどりしたハイブリッドな組織と言えるかなと思います。一人ひとりが「私がこのサービスをつくった」と胸を張って言えるところも、われわれの強みですね。

関連リンク

取材日:2025年3月7日

記事中の所属・肩書きなどは取材日時点のものです。

- LINEヤフーストーリーについて

- みなさんの日常を、もっと便利でワクワクするものに。

コーポレートブログ「LINEヤフーストーリー」では、「WOW」や「!」を生み出すためのたくさんの挑戦と、その背景にある想いを届けていきます。